- Het gemiddelde hypotheekbedrag voor de aankoop van een woning is in juli gestegen tot het hoogste niveau sinds april vorig jaar, constateert De Hypotheker.

- Daarmee worden de tekenen van herstel van de woningmarkt sterker, aldus de adviesketen.

- De huizenprijzen dalen op jaarbasis, maar op maandbasis stijgen ze.

- Lees ook: De huizenprijzen stijgen én dalen: wat betekent dat?

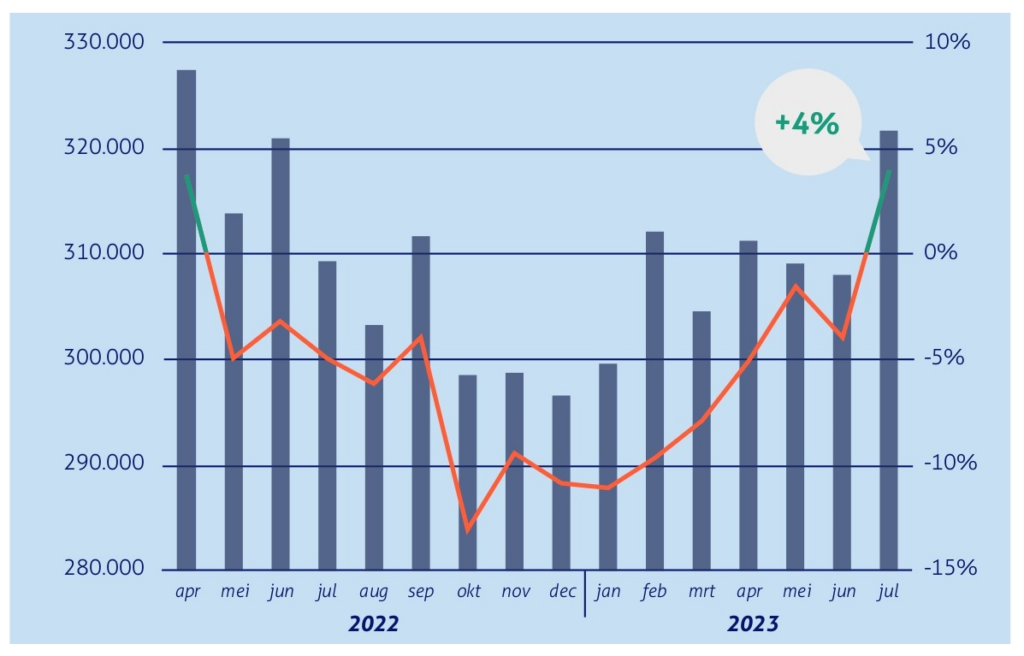

De aanwijzingen dat de huizenprijzen weer gaan stijgen worden sterker. Het gemiddelde hypotheekbedrag voor de aankoop van een woning liep bij hypotheekadviesketen De Hypotheker op naar 321.818 euro, het hoogste niveau sinds april vorig jaar. Op jaarbasis gaat het om een plus van 4 procent.

Ook op provincieniveau was er volgens De Hypotheker in de meeste gevallen sprake van een stijging. In Flevoland en Drenthe steeg het gemiddelde hypotheekbedrag met respectievelijk 17 en 10 procent het meest. Terwijl dit in Drenthe, Friesland en Limburg nog licht daalde met respectievelijk 1, 3 en 4 procent.

De onderstaande tabel van De Hypotheker toont de ontwikkeling van het gemiddelde hypotheekbedrag.

Te zien is ook dat het gemiddelde hypotheekbedrag ongeveer het niveau heeft bereikt van juni 2022, toen de huizenprijs piekte en de hypotheekrente lager was dan nu maar wel al behoorlijk was gestegen ten opzichte van januari 2022. Beide hebben grote invloed op de betaalbaarheid van woningen, waarover later meer.

Eerder deze week liet ook aanbieder van hypotheeksoftware HDN weten dat het gemiddelde hypotheekbedrag voor de aankoop van een woning de afgelopen maand is gestegen, in dit geval met 13.000 euro naar 339.500 euro.

En zowel HDN als De Hypotheker zagen ook het aantal hypotheekaanvragen stijgen. Via HDN Platform werden in juli circa 33.000 hypotheken aangevraagd, ongeveer 5.000 meer dan dezelfde maand vorig jaar en een maandrecord van 2023 tot nu toe.

Als het gaat om een hypotheek voor de aankoop van een woning -hypotheken worden ook voor andere doeleinden aangevraagd, bijvoorbeeld een verbouwing- dan steeg het aantal aanvragen bij HDN in juli met ongeveer 17.000 naar circa 22.000.

Dat is een plus van 26 procent ten opzichte van vorig jaar. Bij De Hypotheker stijgen de hypotheekaanvragen voor de aankoop van een woning al twee kwartalen op rij. In het tweede kwartaal ging het om een plus van 17 procent ten opzichte van het eerste kwartaal.

Huizenprijzen dalen op jaarbasis, maar stijgen op maandbasis

De Hypotheker ziet de stijging van het gemiddelde hypotheekbedrag en het aantal aanvragen als aanwijzing voor herstel van de woningmarkt.

De adviseur wijst er daarbij op dat de hypotheekrente na een forse stijging vanaf begin 2022, is gestabiliseerd. Dat is een van de redenen waarom de gemiddelde verkoopprijs van bestaande woningen het afgelopen kwartaal licht is gestegen, aldus De Hypotheker.

De mediane verkoopprijs van bestaande koopwoningen kwam in het tweede kwartaal van 2023 uit op 410.000 euro, bleek uit cijfers van makelaarsclub NVM. Dat is nog altijd bijna 9 procent lager dan op het hoogtepunt in de zomer van 2022. Maar op kwartaalbasis was sprake van een stijging van 2,8 procent.

De ontwikkeling van de huizenprijzen wordt ook bijgehouden door het Centraal Bureau voor de Statistiek en het Kadaster. Waar de NVM transacties registreert bij het tekenen van de verkoopakte, neemt het CBS die mee als de notaris ze bij het Kadaster registreert.

Op basis van het gegevens van het CBS en het Kadaster is de gemiddelde huizenprijs in juni met 5,5 procent op jaarbasis flink gedaald, maar ten opzichte van mei was er sprake van een lichte stijging van 0,2 procent.

Kortom: op jaarbasis dalen de huizenprijzen maar op maandbasis - en bij de NVM op kwartaalbasis- dalen ze.

Huizenkopers kunnen meer lenen door loonstijgingen

Ondertussen konden huizenkopers meer lenen door loonstijgingen die onder meer werden doorgevoerd om de inflatie bij te benen. De cao-lonen stegen in het tweede kwartaal met 5,7 procent, wat een positieve impact heeft op de looncapaciteit, aldus De Hypotheker.

Naast het inkomen heeft ook de hypotheekrente een grote invloed op wat huizenkopers maximaal kunnen lenen. De gemiddelde hypotheekrente lag begin 2022 tussen de 1 à 2 procent voor langere rentevaste perioden en steeg daarna rap naar 4 à 5 procent.

Inmiddels schommelt de hypotheekrente al enige tijd op dat niveau.

Als we inzoomen op starters die voor het eerst een woning kopen en deze veelal (bijna) volledig financieren met een hypotheek, dan is de stijging van het gemiddelde hypotheekbedrag bij deze groep het laagst, constateert De Hypotheker op basis van eigen gegevens.

Volgens HDN bedroeg hun gemiddelde inkomen in juli 79.000 euro, waarmee ze een hypotheek van doorsnee 320.000 euro konden afsluiten, 10.000 euro lager dan in 2022.

Positie van starters lijkt te verbeteren op de woningmarkt

Dat laatste wijst erop dat starters het nog altijd moeilijk hebben op de woningmarkt, ondanks dat de huizenprijzen gemiddeld lager zijn ten opzichte van het hoogtepunt in de zomer van 2022.

De hogere hypotheekrente zorgt alsnog voor relatief hoge maandlasten en beperkt hun leencapaciteit.

Wel zijn er tekenen dat de positie van starters verbetert: in grote steden waren ze zo'n 8 procent minder kwijt voor een koopwoning dan een jaar geleden. En in de eerste helft van 2023 kochten meer starters een huis dan vorig jaar.

Ook andere financieel intermediairs als De Hypotheekshop en Van Bruggen Adviesgroep hebben een stijging van het gemiddelde hypotheekbedrag geconstateerd. Ook De Hypotheekshop wees erop dat dit een signaal is dat de huizenprijs verder stijgt.

Al ziet Van Bruggen Adviesgroep het voorlopig niet gebeuren dat de huizenprijs boven de piek van 2022 uitkomt. ABN AMRO voorspelde in zijn woningmarktmonitor dat de daling van de huizenprijzen op jaarbasis in 2024 tot een halt komt.